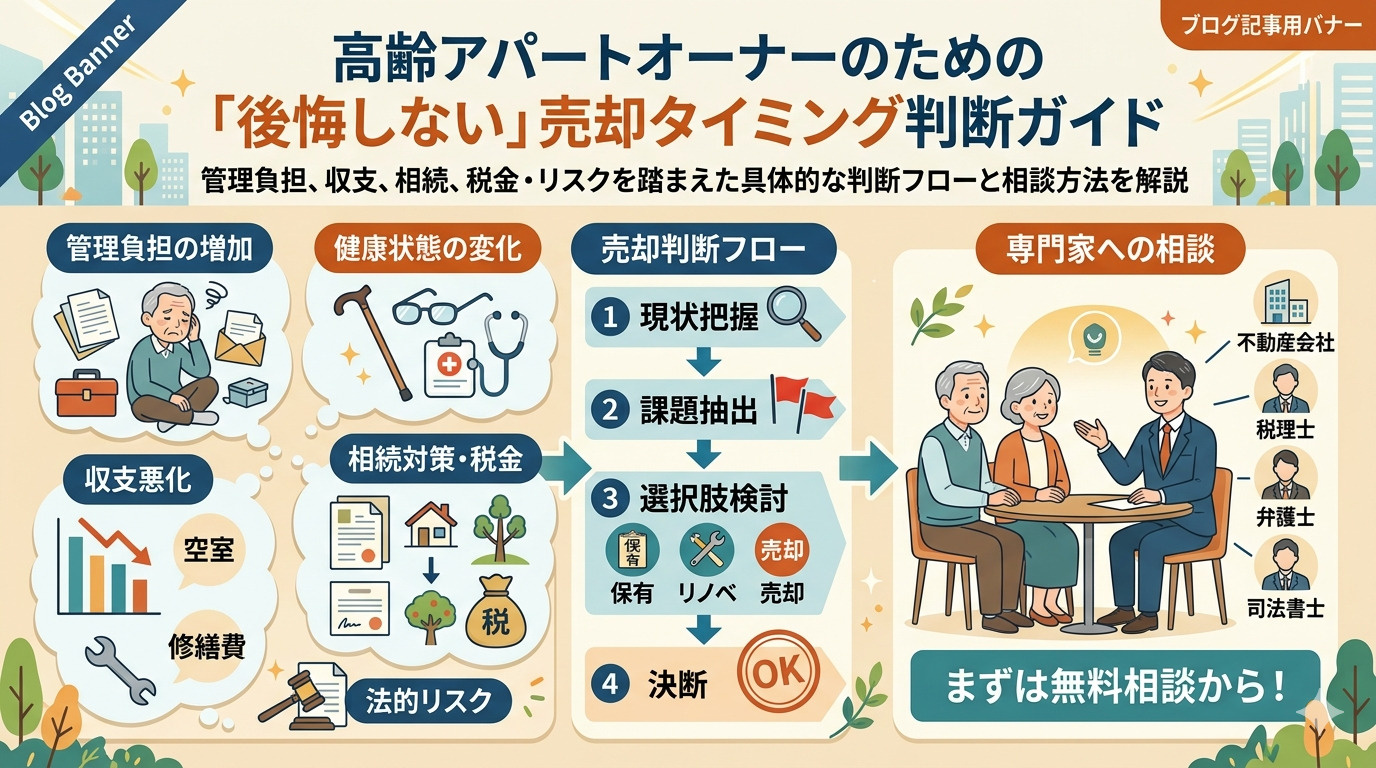

高齢アパートオーナー必見の売却タイミング!判断に迷わない5つのポイント

アパート経営を長く続けてきた高齢オーナーの中には、この先も保有を続けるべきか、それとも売却して資産整理を進めるべきか迷っている方が少なくありません。

年齢や健康状態の変化により、管理や入居者対応を負担に感じ始めたとき、どのタイミングで売却を判断するかは、とても重要なテーマになります。

さらに、空室の増加や修繕費の負担、金利動向による収支の変化に加え、家族構成や相続に対する考え方が変わることで、迷いが深くなることもあります。

そこで本記事では、高齢アパートオーナーが売却のタイミングを判断するための軸と、相続・税金・法的な注意点を整理し、後悔しない決断につなげるための考え方を分かりやすく解説します。

高齢アパートオーナーが売却を考え始める理由

まず、高齢になるにつれて体力や気力が低下し、入居者対応や設備点検といった日常的な管理業務が負担になりやすくなります。

厚生労働省の統計では、要介護や要支援の認定者数は年々増加しており、高齢期には突然の入院や通院負担が生じる可能性も高まっています。

そのため、以前は問題なく行えていた見回りや清掃、業者との打ち合わせなどが難しくなり、「今後も自分で管理を続けられるのか」を不安に感じる方が増えています。

このような心身の変化が、売却や資産整理を検討し始める大きなきっかけになりやすいのです。

次に、空室の増加や修繕費の負担が重くなり、家賃収入と支出のバランスが崩れてくることも理由として挙げられます。

総務省の住宅・土地統計調査では、全国の空き家数や空き家率が長期的に増加傾向にあり、賃貸用住宅も例外ではないとされています。

築年数の経過に伴い、給排水設備や外壁、屋根、防水などの大規模な修繕が必要になる時期が訪れ、まとまった資金を準備しなければなりません。

さらに、金利の上昇局面では借入返済の負担も意識せざるを得ず、「今のうちに売却しておいた方が安心ではないか」と考える高齢オーナーが少なくありません。

また、家族構成や相続に対する考え方の変化も、売却を検討する重要な要因です。

国土交通省や総務省の公表資料では、高齢化の進行とともに高齢者のみの世帯や単身高齢世帯が増加していることが示されており、近くに後継者がいないケースが目立ちます。

相続予定の家族が遠方に居住していたり、不動産管理を望まなかったりする場合、将来の相続トラブルや空き家化のリスクを避けるため、生前に売却して現金資産に変えておきたいというニーズが強まります。

このように、家族の生活状況や相続意向が変わることで、「いつ、どのような形でアパートを手放すか」という判断が現実的な課題として浮かび上がってくるのです。

| 理由の分類 | 主なきっかけ | 高齢オーナーへの影響 |

|---|---|---|

| 心身の変化 | 管理業務の負担増加 | 対応遅れや事故リスク |

| 収支の悪化 | 空室増加と修繕費膨張 | 家賃収入の目減り |

| 家族と相続 | 後継者不在や負担懸念 | 資産整理と売却検討 |

高齢期のアパート売却タイミングを判断する5つの軸

まず確認したいのは、現在の家賃収入とローン返済額、さらに修繕費の関係です。

毎月の家賃収入から管理費や固定資産税、修繕積立などの支出を差し引き、手元に残る金額がどれほどかを把握することが重要です。

総務省の家計調査でも、高齢世帯では公的年金への依存度が高い一方で、住居費は基礎的支出として継続的に発生する傾向が示されています。

そのため、ローン残高が多く、家賃収入で十分に返済を賄えていない場合には、売却を選ぶことで将来の赤字拡大を防ぐという考え方があります。

次に、築年数や設備の更新時期を踏まえて「売りどき」を検討することが大切です。

建物は築年数の経過とともに、給排水管や屋根、防水、外壁塗装など大規模修繕の必要性が高まり、数百万円規模の支出となる場合があります。

国土交通省が公表する不動産関連統計でも、築年数が進んだ住宅の価値は、設備更新の有無や維持管理の状況によって差が広がる傾向があります。

今後予定される大規模修繕費と、修繕後に見込める家賃収入を比較し、負担が重いと感じる場合は、その前に売却を検討する判断軸となります。

さらに、高齢のアパートオーナーにとっては、地価や賃貸需要、金利の動きも売却タイミングを左右する重要な要素です。

国土交通省の土地総合情報システムなどで地価の動向を確認すると、近年は地域によって上昇と下落が分かれており、立地によって売却条件に差が生じています。

また、賃貸市場の統計では、単身世帯の増加や高齢化の進行により、小規模な住戸への需要が続いている一方で、築年数が古い物件では空室リスクが高まる傾向も見られます。

加えて、日本銀行が公表する貸出約定平均金利の推移を参考に、今後の金利上昇が想定される場合には、ローン負担が重くなる前に売却するという視点も持っておくと安心です。

| 判断軸 | 確認するポイント | 売却検討の目安 |

|---|---|---|

| 毎月の収支 | 家賃収入と返済額・諸経費 | 手残りが継続的な赤字 |

| 建物の状態 | 築年数・設備更新時期 | 大規模修繕費が過大 |

| 市場環境 | 地価・需要・金利動向 | 地価頭打ちと金利上昇局面 |

高齢オーナーが押さえるべき相続・税金・法的な注意点

高齢になると、判断能力の低下や入院などにより、自分で不動産の売却手続きや相続対策を進めることが難しくなるおそれがあります。

名義人本人の意思確認ができないと、売買契約や登記申請が進められず、売却の機会を逃す事態にもつながります。

そのため、早めに名義や委任の方針を家族と共有し、将来の手続きが滞らないよう備えておくことが重要です。

あわせて、成年後見制度や任意後見契約など、判断能力が低下した場合に備える制度の概要も理解しておくと安心です。

アパートを売却すると、売却益には譲渡所得税や住民税がかかります。

国税庁の案内によると、土地や建物の所有期間が売却した年の1月1日時点で5年を超える場合は長期譲渡所得、5年以下の場合は短期譲渡所得となり、適用される税率が異なります。

売却価格から取得費や譲渡費用などを差し引いて譲渡所得金額を計算し、そのうえで所有期間区分に応じた税率で税額を算出する流れです。

高齢オーナーにとっては、売却時期をずらすことで所有期間が変わり、結果として手取り額に影響することもあるため、事前に確認しておくことが大切です。

相続や贈与に関しては、相続税・贈与税の仕組みと、遺言や家族信託などの制度を組み合わせて考える視点が求められます。

相続税は、基礎控除額を超える遺産に対して累進税率が適用され、贈与税は原則として暦年課税により、1年間に受けた贈与額から基礎控除110万円を差し引いた残額に税率がかかります。

また、認知機能の低下が進む前に、公正証書遺言や信託の活用方針を専門家と相談しておくことで、家族間のトラブル予防や円滑な資産承継につながります。

高齢期のアパート売却と相続対策は切り離さず、一体的に検討することが安心につながります。

| 項目 | 確認すべき内容 | 押さえたいポイント |

|---|---|---|

| 名義と判断能力 | 登記名義人と今後の後見利用 | 早期の家族間共有と準備 |

| 譲渡所得税 | 所有期間区分と税率水準 | 売却時期と手取り額の関係 |

| 相続・贈与 | 基礎控除額と課税対象財産 | 遺言等と資産承継の方向性 |

後悔しないための売却判断フローと相談の進め方

まず、ご自身の状況を客観的に整理するために、高齢アパートオーナー向けの簡単なチェックリストを用意しておくと便利です。

例えば、管理や入居者対応が身体的に負担になっていないか、空室の増加で家賃収入が減っていないか、今後数年以内に大きな修繕予定がないかといった項目を一つずつ確認します。

さらに、預貯金や年金収入など他の資産状況も含めて、アパートからの収入にどの程度依存しているかを書き出すと、「売却か保有か」の判断材料が整理されます。

このように視覚化することで、感情だけでなく、数字と事実に基づいた判断につなげやすくなります。

次に、家族との話し合いでは、将来の生活資金や介護費の見通しを共有しながら売却の是非を検討することが大切です。

高齢化や介護に関する統計では、医療費や介護費の負担が長期にわたって続く傾向が示されているため、家賃収入が今後の生活設計にどの程度必要なのかを、家計全体の収支とあわせて確認します。

そのうえで、「いつまで自分で管理するか」「管理が難しくなった場合にどうするか」といった期限や条件を家族と共有しておくと、急な体調悪化の際にも慌てずに対応しやすくなります。

こうした対話を重ねることで、売却後の住まいや暮らし方についても具体的なイメージを持つことができます。

相談を進める際には、事前に準備する資料をそろえておくと、検討できる選択肢の幅が広がります。

具体的には、登記簿の内容、固定資産税の納税通知書、過去の家賃収入と支出が分かる通帳や帳簿、修繕履歴や見積書などがあると、現在の資産価値や収支状況を多面的に確認できます。

また、公的統計や金融行政の資料では、高齢期の資産管理や収入構造の変化についてデータが示されているため、それらも参考にしながら「一括売却」「一部売却」「賃貸を続ける」など複数案を比較する視点が重要です。

このように、資料と客観的な統計を組み合わせて検討することで、より納得感のある結論に近づけます。

| 確認項目 | 主な内容 | 判断の目安 |

|---|---|---|

| 管理負担の整理 | 体力負担や緊急対応状況 | 負担増なら売却検討 |

| 収支バランス確認 | 家賃収入と修繕費など | 赤字傾向なら見直し |

| 将来資金の試算 | 生活費と介護費の想定 | 不足時は売却候補 |

| 家族との意向共有 | 相続や承継の希望 | 方針一致を優先 |

まとめ

高齢アパートオーナーの売却判断は、年齢や健康状態、空室や修繕費などの収支、家族や相続の意向が複雑に絡みます。

早めに現状のキャッシュフローや将来の修繕予定、税金や相続の影響を整理することで、後悔の少ない選択がしやすくなります。

当社では、高齢オーナーの資産整理や売却タイミングのご相談を無料で承っています。

「今の判断で良いのか不安」「家族とどう話すべきか知りたい」と感じたら、ぜひ一度お問い合わせください。

投資用不動産を売却したいと思っても、「譲渡所得税っていくらかかるのか」「そもそもどう計算するのか」が分からないと、一歩を踏み出しづらいものです。

特に、名古屋市で投資用不動産を運用してきた方にとっては、売却後の手取り金額や確定申告の負担は、今後の資産計画に直結します。

そこでこの記事では、譲渡所得税の基本から計算方法、さらに名古屋市で売却する際に押さえておきたい税金・費用の考え方まで、順を追って分かりやすく整理します。

読み進めることで、「自分の場合はいくらくらい税金がかかりそうか」「どのタイミングで売却すると有利なのか」のイメージがつかめるはずです。

最後には、確定申告や事前相談のポイントにも触れますので、売却を検討中の方はぜひ参考にしてください。

名古屋市で投資用不動産を売却する前に知るべき税金の基礎

投資用不動産を売却すると、利益が出たかどうかにかかわらず、まず所得税と住民税のルールを確認する必要があります。

不動産の売却によって生じる所得は、所得税法上「譲渡所得」として区分され、他の所得と区別して取り扱われます。

さらに、所得税には復興特別所得税が上乗せされる仕組みとなっており、税率の計算ではこの点も含めて把握することが大切です。

名古屋市で投資用不動産の売却を検討する際も、これらの税金の考え方は全国共通の制度として適用されます。

投資用不動産の売却に関して中心となるのが、譲渡所得に対する課税です。

譲渡所得は、給与所得や事業所得などと異なり、原則として「申告分離課税」とされ、他の所得とは切り離して税額を計算します。

このため、給与の金額が多いか少ないかにかかわらず、不動産売却による課税は、譲渡所得の金額と所有期間などに基づき、一定の税率を乗じて算出されます。

また、譲渡所得が赤字となった場合には、他の所得と損益通算できない場面もあり、その取扱いを事前に理解しておくことが重要です。

名古屋市で投資用不動産を売却する場合に押さえておきたいのは、「国税」と「地方税」の役割の違いです。

所得税と復興特別所得税は国税であり、全国一律の制度と税率に基づいて課税されます。

一方、住民税は地方税であり、市区町村と都道府県が課税主体となりますが、不動産の譲渡所得については、国税庁の制度に連動した形で課税されるのが一般的です。

したがって、名古屋市で売却する場合も、まずは国の定める譲渡所得の計算方法や税率を理解し、そのうえで住民税を含めた負担額を見通しておくことが大切です。

| 税目 | 課税主体 | 主なポイント |

|---|---|---|

| 所得税 | 国(国税) | 譲渡所得に対し申告分離課税 |

| 復興特別所得税 | 国(国税) | 所得税額に一定率を上乗せ |

| 住民税 | 地方公共団体 | 譲渡所得に対し一律の税率 |

譲渡所得税の計算式と「短期・長期」で変わる税率を理解する

投資用不動産を売却したときの譲渡所得は、原則として「売却価格-取得費-譲渡費用-特別控除額」という計算式で求めます。

国税庁も、土地や建物を売った場合の課税譲渡所得金額は、収入金額から取得費と譲渡費用、特別控除額を差し引いて計算すると示しています。

ここでいう取得費とは購入代金や購入時の諸費用を合計したもの、譲渡費用とは売却のために直接かかった仲介手数料などを指します。

また、特別控除には居住用財産の特別控除など複数の制度があり、該当する場合にのみ適用される点に注意が必要です。

次に重要になるのが、所有期間によって税率が変わる「短期譲渡所得」と「長期譲渡所得」の区分です。

土地や建物の譲渡所得は、譲渡した年の1月1日時点で所有期間が5年以下なら短期、5年超なら長期として判定されます。

税率は、短期譲渡所得の場合おおむね所得税30%・復興特別所得税0.63%・住民税9%の合計39.63%となります。

一方で長期譲渡所得の場合は、所得税15%・復興特別所得税0.315%・住民税5%の合計20.315%となり、所有期間の違いで税負担が大きく変わります。

さらに、投資用マンションやアパートなど建物部分では、減価償却費が取得費に大きな影響を与えます。

建物は時間の経過とともに価値が減少すると考えられるため、税法上定められた耐用年数と償却率に基づき、毎年減価償却費を計上して取得費を少しずつ取り崩していきます。

その結果、売却時点での建物の取得費は、当初の購入価格から累計の減価償却費を差し引いた金額となり、譲渡所得の金額が大きくなりやすくなります。

取得費を正しく計算するためには、購入時の契約書や領収書だけでなく、減価償却の計算根拠となる資料も整理しておくことが大切です。

| 項目 | 内容 | 注意点 |

|---|---|---|

| 譲渡所得の計算式 | 売却価格-取得費-譲渡費用-特別控除額 | 各金額の根拠書類を保存 |

| 短期譲渡所得の税率 | 所有期間5年以下は約39.63% | 税負担が重くなりやすい |

| 長期譲渡所得の税率 | 所有期間5年超は約20.315% | 所有期間判定日は毎年1月1日 |

| 建物の減価償却 | 取得費から累計償却費を控除 | 計算方法は税法上の耐用年数 |

名古屋市で投資用不動産を売却するときの費用・経費の整理と節税のポイント

投資用不動産の譲渡所得を正しく計算するためには、取得費に含められる費用を整理しておくことが重要です。

取得費には、売買代金のほか、購入時に支払った登録免許税や不動産取得税、契約書の印紙税、仲介手数料などが含まれます。

また、取得後に資産価値を高めるために行ったリフォーム費用のうち、資本的支出にあたるものも取得費に算入できます。

これらを証明する領収書や契約書を保管しておくことで、将来の売却時に課税所得を適切に抑えることにつながります。

一方で、譲渡費用として認められる経費は、資産を売却するために直接必要となった支出に限られます。

典型的なものとして、売却時の仲介手数料、測量費、建物を取り壊して更地として売却する場合の解体費、売買契約書に貼付する印紙税などが挙げられます。

また、売却の条件を整えるために支払う違約金や立退料なども、譲渡価額を増加させる目的であれば譲渡費用に含められるとされています。

ただし、固定資産税や通常の修繕費など、資産の維持管理に要する費用は譲渡費用にはならない点に注意が必要です。

さらに、譲渡所得税を軽減するためには、各種特別控除や税制優遇の対象になるかを早めに確認することが大切です。

居住用財産に対する特別控除や、一定の要件を満たす買換え特例などは、適用条件や併用可否が複雑で、事前の売却計画が結果に大きく影響します。

そのため、売却の時期や価格だけでなく、保有期間、利用状況、今後の資金計画を踏まえた試算を行い、必要に応じて税務の専門家に相談することが望ましいです。

こうした制度を正しく活用することで、手取り額を高めながら、納税上のリスクも抑えることができます。

| 区分 | 主な内容 | 注意点 |

|---|---|---|

| 取得費に含まれる費用 | 購入諸費用や資本的支出 | 領収書等の長期保管 |

| 譲渡費用として計上 | 仲介手数料や測量費等 | 維持管理費は含まれない |

| 特別控除・優遇制度 | 要件を満たす場合に適用 | 早期の試算と専門相談 |

名古屋市で投資用不動産売却後に行う確定申告とスムーズな手続きの進め方

投資用不動産を売却して譲渡所得が生じた場合、原則として確定申告が必要になります。

一方で、売却損が出ているなど譲渡所得がマイナスとなる場合は、申告義務がないケースもありますが、損益通算や繰越控除の特例を受けるには申告が必要です。

確定申告の期限は、通常、その年の翌年の2月中旬から3月中旬までと定められていますので、売却時期とあわせて確認しておくことが大切です。

なお、最新の申告期限や必要な手続きは、国税庁の案内で必ず確認するようにしてください。

譲渡所得税の計算が完了したら、その結果を確定申告書に正しく反映させることが重要です。

具体的には、国税庁が公表している「譲渡所得の内訳書」と、分離課税用の申告書を作成し、売却価格や取得費、譲渡費用、特別控除額などを整理して転記していきます。

この際、売買契約書、登記事項証明書、仲介手数料や測量費等の領収書、固定資産税納税通知書などを手元にそろえておくと、入力漏れや誤記を防ぎやすくなります。

国税庁の「確定申告書等作成コーナー」を利用すると、画面の案内に従って必要項目を入力することで、自動計算も含めて申告書を作成できます。

名古屋市で投資用不動産の売却を検討している方にとって、税金や費用の不安を早めに解消しておくことは、納税資金の準備や資産計画を立てるうえで大切です。

そのためには、まず国税庁や税務署の公式情報で制度の全体像を把握し、必要に応じて税理士など専門家へ相談することが有効です。

相談先を選ぶ際には、不動産の譲渡所得や確定申告の実務に慣れているか、事前に見積りやシミュレーションを行ってくれるかといった点を確認すると安心です。

そして、売却前から書類を整理し、概算の税額を試算しておくことで、申告時の手続きもよりスムーズに進めることができます。

| 項目 | 主な内容 | 確認のポイント |

|---|---|---|

| 申告が必要なケース | 譲渡益が出た場合 | 利益の有無を試算 |

| 必要書類の準備 | 契約書や領収書一式 | 売却前から保管徹底 |

| 相談先の活用 | 税務署や税理士など | 不動産譲渡に詳しい先 |

まとめ

名古屋市で投資用不動産を売却するときは、譲渡所得税を中心に所得税や住民税などの仕組みを正しく理解することが大切です。

譲渡所得は「売却価格-取得費-譲渡費用-特別控除」で計算し、所有期間が5年以下か5年超かで税率が変わります。

購入時の諸費用やリフォーム費用、測量費や解体費など、どこまで経費にできるかを整理し、関連書類をしっかり保管しましょう。

売却後は確定申告の要否と期限を確認し、早めに税金の試算や専門家への相談を行うことで、納税額の見通しが立ち安心して手続きを進められます。

収益物件の購入・売却は

住まいのデパートへご相談ください